损益类科目有哪些(十八个损益类科目)

一、会计科目定义 :是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。

二、会计科目的分类:

1、按反映的经济内容(即所属会计要素)分为:

资产类、负债类、所有者权益类、成本类、损益类、共同类。

2、按详细程度及统驭关系分

总分类科目(总账科目或一级科目)、明细分类科目(明细科目)

三、会计科目

1、资产类科目

流动资产典型会计科目:

库存现金、银行存款、交易性金融资产(其中库存现金和银行存款为货币资金);

应收票据、账款、股利、利息,其他应收款,预付账款,坏账准备(5个应收,1个预付,1个坏账);

在途物资、原材料、库存商品、发出商品、委托加工物资(存货)。

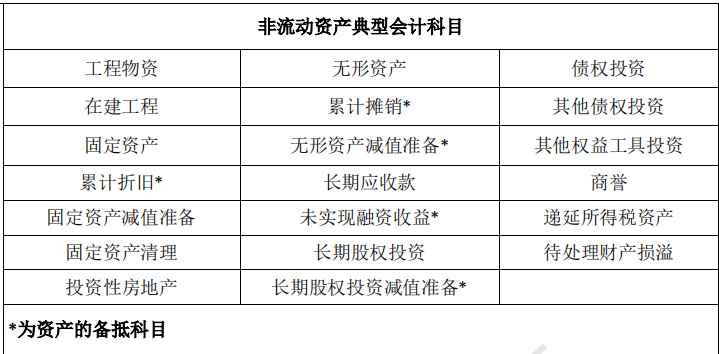

非流动资产典型会计科目

工程物资、在建工程固定资产、累计折旧、固定资产减值准备、固定资产清理、投资性房地产;

无形资产、累计摊销、无形资产减值准备、长期应收款、未实现融资收益、长期股权投资、长期股权投资减值准备;

债权投资、其他债券投资、其他权益工具投资、商誉、递延所得税资产、待处理财产损溢。

非流动资产会计科目

2、负债类科目

流动负债:短期借款、应付票据、应付账款、应交税费、应付股利、应付职工薪酬、其他应付款、预收账款。

非流动负债:长期借款、应付债券、长期应付款

负债类会计科目

3、所有者权益类典型科目

实收资本(股本)、资本公积、库存股、本年利润、盈余公积、利润分配、其他综合收益。

4、成本类典型科目

生产成本、制造费用、研发支出

5、损益类科目

损益类收入:主营业务收入、营业外收入、其他业务收入、投资收益、其他收益、资产处置损益、公允价值变动损益。

损益类费用:主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、信用减值损失、资产减值损失、营业外支出、所得税费用。

6、共同类科目

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

怎么预约科目四(自己怎么预约科目四考试)

2022-05-23 -

专升本怎么考(专升本考试考什么)

2022-05-18 -

考驾怎么办(别驾)

2022-05-05 -

驾校报名多少(湘潭驾校报名费一般多少钱啊)

2022-05-04