铜板街怎么样(铜板街是哪里的)

作者:小马读财

近日,此前宣布退出P2P业务的杭州P2P平台铜板街对外公告称,将于近期陆续停止铜板街APP内银行存款类产品、公募基金、保险等非网贷产品的服务,同时一并披露银行存款产品官方渠道查询、赎回、取现的相关操作方式。

在这里,我们不禁要问,铜板街为什么要清退非网贷业务呢?对投资者有什么影响?下面我们就来聊聊这件事。

【为什么清退?】

铜板街对外公告称,清退的原因是长期无新增收入,无法维持非网贷业务相关的服务器、运维、运营及人力等开支。

了解的人知道,铜板街是一家理财超市,除网贷产品外,还有存款类、公募基金、保险等产品,但民众对存款类产品最感兴趣,涉及的金融机构包括:

众邦银行

新网银行

天津滨海农商行

苏宁金融

华通银行等

不过这些产品的利润率比网贷差多了,铜板街破产也在情理之中。

【还能要回钱吗?】

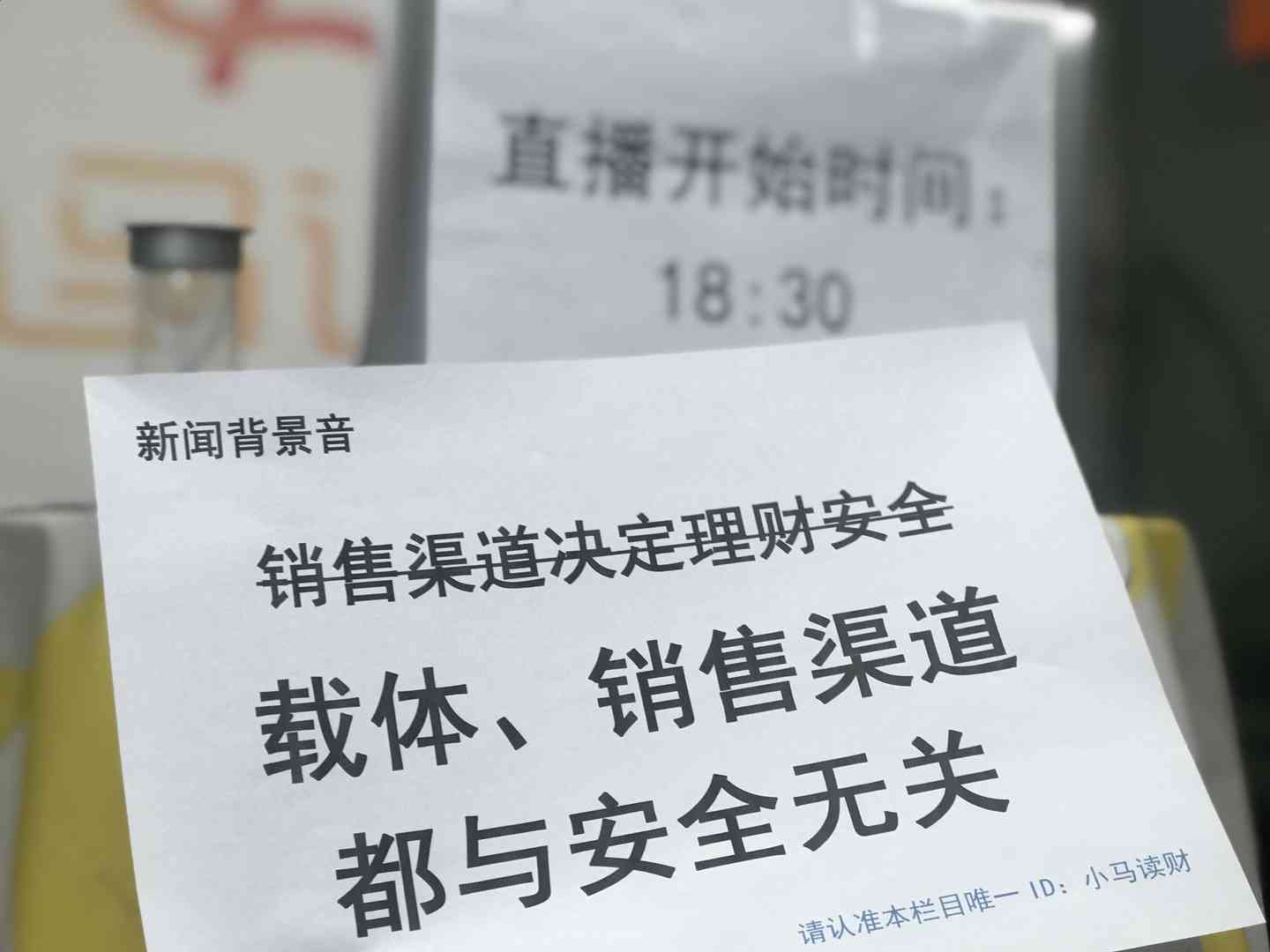

有很多人问,清退后还能要回钱吗?幸运的是,铜板街只是销售渠道,即使倒闭,投资者还能拿到钱,具体逻辑如下:

1、底层资产只有股、债、货三类;

2、载体有很多种,包括信托、基金等;

3、销售方有很多,包括银行、京东金融、支付宝等。

4、决定安全的是底层资产,不是销售方。

所以,铜板街清退非网贷产品后,投资者可以向众邦银行、新网银行等金融机构拿钱。

【提示的风险】

值得大家注意的是,跟铜板街的类似的渠道还有支付宝和京东金融,虽然后两者的体量更大实力更强,但也不能说没有风险,在目前的形势下,利润率下降的现象肯定会存在。以支付宝为例,里面有三大类理财产品“非保本浮动收益类”、“保本浮动收益”、“银行存款类”等,权益和风险会有所不同,疫情期间,支付宝部分产品变成“支负宝”。

【总结】

综上,由于铜板街无新增收入,决定清退非网贷业务,这也给其他理财超市敲响了警钟。对于投资者来说,无需太多担心,因为其底层资产来自于银行。

以上内容仅代表小马读财观点,并非标准答案,小马读财也不提供标准答案,如有质疑欢迎提出,我们欢迎高质量的不同声音与我们共同探讨与进步。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

每日支付宝小鸡答题:素有我国沙漠第一泉之称的是5月3日

2022-08-10 -

学美容要学多久(美容师学徒一般学多久)

2022-08-10 -

爱国者充电宝怎么样(罗马仕的充电宝好吗)

2022-08-10 -

我来贷审核多久(我来贷审核通过了提现排队)

2022-08-10 -

立即通过三获取iPhone XR

2022-08-09 -

随行付怎么样(随行付与立刷哪个好)

2022-08-07 -

兴业信用卡怎么样(兴业信用卡核身容易过吗)

2022-08-07 -

730多少钱(18年宝骏730新车多少钱)

2022-08-06 -

LG G3手机现在接收棒棒糖

2022-08-06 -

手机APP教程篇:秘乐短视频需要绑定银行卡吗

2022-08-06 -

快递发错地址了怎么办(快递寄到一半可以改地址吗)

2022-08-06 -

哪个行的信用卡活动多(哪家银行信用卡活动好)

2022-08-05 -

活期存款利率是多少(存款利率表2021年最新版)

2022-08-05 -

程序法有哪些(实体法和程序法的区别通俗)

2022-08-05